รีวิวประกันลดหย่อนภาษี 2569 เมืองไทย 8560 จี15

ถ้าคุณกำลังมองหา ประกันลดหย่อนภาษี ที่ไม่ได้จบแค่การเก็บเงินเกษียณ แต่ต้องการสร้างหลักประกันก้อนใหญ่ให้ครอบครัวด้วย

"เมืองไทย 8560 จี15 (บำนาญแบบลดหย่อนได้)" คือคำตอบครับ เพราะนี่คือประกันบำนาญที่ให้ความคุ้มครองชีวิตก่อนเกษียณสูงโดดเด่นกว่าใคร แถมยังการันตีเงินบำนาญให้คุณอุ่นใจยาวๆ

เจาะลึก 3 ข้อดีที่ทำให้แบบประกันนี้แตกต่าง

1. ยิ่งแก่ ยิ่งเก๋า! ความคุ้มครองชีวิตเพิ่มขึ้นทุกปี ประกันบำนาญทั่วไปอาจเน้นแค่เงินออม แต่แบบนี้เน้นความอุ่นใจ ช่วงก่อนเกษียณ (อายุ 45-60 ปี) ความคุ้มครองชีวิตจะ เพิ่มขึ้นปีละ 10% สูงสุดถึง 250% ของทุนประกัน ทำให้คุณมั่นใจได้ว่า หากเกิดเหตุไม่คาดฝันก่อนวัยเกษียณ คนข้างหลังจะมีเงินก้อนใหญ่ตั้งตัวได้แน่นอน

2. เกษียณแบบมีเงินใช้ จ่ายคืนปีละ 12% ยาวๆ เมื่อถึงอายุ 60 ปี คุณจะเริ่มได้รับเงินบำนาญทันทีปีละ 12% ของทุนประกัน จ่ายต่อเนื่องทุกปีจนถึงอายุ 85 ปี

เปิดโอกาสให้ผู้เอาประกันรับรวมสูงสุดตลอดสัญญาถึง 312%

ช่วยให้คุณมี Cash Flow หรือเงินหน้าตักไว้ใช้จ่ายยามเกษียณสบายๆ

3. ไม่ขาดทุนแน่นอน ด้วยการันตี G15 หมดห่วงเรื่อง "อายุสั้นแล้วขาดทุน" เพราะแบบประกันนี้มี Guarantee 15 ปี หากผู้เอาประกันภัยเสียชีวิตก่อนที่จะได้รับเงินบำนาญครบ 15 ปี บริษัทฯ จะจ่ายเงินก้อน (มูลค่าปัจจุบันของบำนาญที่เหลือ) ให้กับผู้รับผลประโยชน์ทันที เงินของคุณจึงไม่สูญเปล่า ส่งต่อเป็นมรดกได้

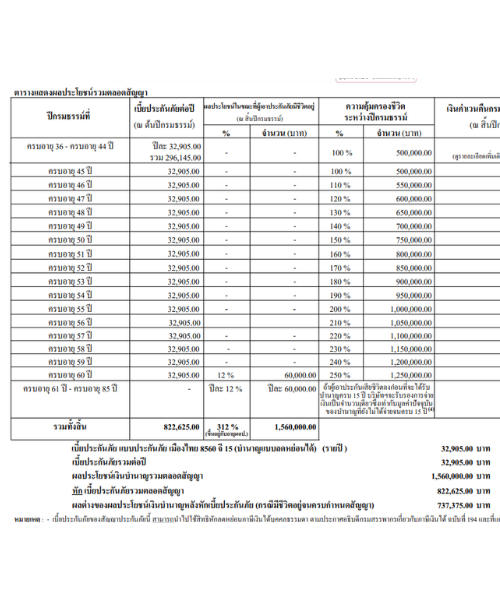

ตัวอย่างผลประโยชน์ (ทุนประกัน 500,000 บาท) (อ้างอิงตัวเลขจากเอกสาร โดยปรับทุนประกันตามที่พี่จิวต้องการ)

สมมติคุณผู้ชาย อายุ 35 ปี เลือกทำทุนประกัน 500,000 บาท

ช่วงทำงาน (ก่อน 60 ปี):

คุ้มครองชีวิตเริ่มต้น 500,000 บาท เบี้ยประกันเพียง 32,905 / ปี เท่านั้น

พีคสุดช่วงใกล้เกษียณ: ความคุ้มครองพุ่งไปถึง 1,250,000 บาท (250% ของทุนประกัน)

ช่วงเกษียณ (60 - 85 ปี):

รับเงินบำนาญปีละ 60,000 บาท (12% x 500,000)

รับไปเรื่อยๆ จนครบอายุ 85 ปี รวมเงินบำนาญทั้งสิ้น 1,560,000 บาท

สรุป แบบประกันนี้เหมาะกับใคร?

หัวหน้าครอบครัว: ที่ต้องการใช้สิทธิ์ลดหย่อนภาษี แต่ยังห่วงภาระข้างหลัง อยากได้ความคุ้มครองชีวิตสูงๆ ควบคู่ไปด้วย

คนวางแผนภาษี: เบี้ยประกันสามารถนำไป ลดหย่อนภาษีได้สูงสุด 200,000 บาท (ในหมวดประกันบำนาญ) หรือสูงสุด 300,000 บาท (หากยังไม่ได้ใช้สิทธิ์แสนแรก)

คนที่ต้องการการันตี: ต้องการความมั่นใจว่าเงินที่ส่งไปจะไม่หายฟรี หากเกิดเหตุไม่คาดฝันในช่วงเริ่มต้นรับบำนาญ

คำแนะนำเพิ่มเติม

ตัวอย่าง ผู้ชายอายุ 35 ปี เบี้ยประกัน 32,905 บาท เช่น

"เชื่อไหม? ออมแค่ปีละ 3 หมื่นนิดๆ (เดือนละ 2,700) แต่สร้างมรดกก่อนเกษียณได้ถึง 1.25 ล้านบาท!"

(คำนวณจาก: เบี้ย 32,905 -> ความคุ้มครองสูงสุด 250% ของทุน 500,000 = 1,250,000

การคำนวณ IRR (กรณีไม่รวมลดหย่อนภาษี)

ข้อมูลตั้งต้น:

เบี้ยประกันที่จ่าย: 32,905 บาท/ปี

ระยะเวลาจ่าย: 25 ปี (อายุ 35-59 ปี)

เงินบำนาญที่รับ: 60,000 บาท/ปี (12% ของทุน 500,000)

ระยะเวลารับ: 26 ปี (อายุ 60-85 ปี)

กระแสเงินสด (Cash Flow):

เงินต้นรวมที่จ่าย: 822,625 บาท

เงินบำนาญรวมที่ได้รับ: 1,560,000 บาท

กำไรส่วนต่าง: +737,375 บาท

IRR ของผลิตภัณฑ์ = ประมาณ 2.14% ต่อปี (ตัวเลขนี้คือผลตอบแทนเพียวๆ จากตัวกรมธรรม์ เทียบเท่าดอกเบี้ยเงินฝากแบบทบต้นค่ะ)

"ถ้ามีฐานภาษี 20% การทำเล่มนี้เหมือนเรานำเงินไป ออมแล้วได้ผลตอบแทนการันตีประมาณ 3.84% ต่อปี แบบไม่มีความเสี่ยงเลยนะคะ แถมยังได้ความคุ้มครองชีวิตวงเงินสูงฟรีๆ ด้วย หาที่ไหนไม่ได้แล้วในภาวะเศรษฐกิจแบบนี้"

ปี 2569: คุ้มครอง 5 ล้าน จ่ายเบี้ยหลักร้อย จริงไหม?")