รีวิว ประกันสุขภาพเหมาจ่าย เมืองไทยประกันชีวิต (D Health Plus) ปี 2569: คุ้มครอง 5 ล้าน จ่ายเบี้ยหลักร้อย จริงไหม?

รีวิว ประกันสุขภาพเหมาจ่าย เมืองไทยประกันชีวิต (D Health Plus) ปี 2569: คุ้มครอง 5 ล้าน จ่ายเบี้ยหลักร้อย จริงไหม?

ปี 2569 แล้ว ใครที่ยังมองหาประกันสุขภาพที่ "เข้าใจง่าย ไม่ซับซ้อน" ต้องยกให้ D Health Plus (ดี เฮลท์ พลัส) จากเมืองไทยประกันชีวิตครับ แผนนี้ออกแบบมาเพื่อแก้ปัญหา "ค่าห้องไม่พอ" และ "วงเงินรักษาไม่ครอบคลุม" โดยเฉพาะ

วันนี้พี่จิวจะมาสรุปให้ฟังแบบเจาะลึกว่า D Health Plus เหมาะกับใคร? มีแผนไหนน่าสนใจ? และที่สำคัญ "มีข้อดี-ข้อเสียอะไรบ้างที่คุณต้องรู้ก่อนซื้อ"

จุดเด่นของ D Health Plus (ทำไมถึงขายดีที่สุด?)

สิ่งที่ทำให้ D Health Plus เป็นประกันยอดฮิตตลอดกาล คือ ความ "เหมาจ่าย" ที่ตัดความยุ่งยากจุกจิกออกไปครับ:

เหมาจ่ายค่ารักษาตามจริง: วงเงินสูงถึง 1 ล้าน หรือ 5 ล้านบาท (ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง)

หมดห่วงเรื่องค่าห้อง: คุ้มครองค่าห้องพักเดี่ยวมาตรฐาน "ทุกโรงพยาบาล" (จ่ายตามจริง)

คุ้มครองครบ: ทั้งโรคร้ายแรง, โรคทั่วไป, โรคระบาด, อุบัติเหตุ และผ่าตัดเล็ก/ใหญ่

เบี้ยจับต้องได้: ยิ่งถ้าเลือกแบบ "มีค่าเสียหายส่วนแรก (Deductible)" เบี้ยจะถูกลงมาก เหมาะสำหรับคนที่มีสวัสดิการบริษัทอยู่แล้วแต่อยากได้วงเงินเพิ่ม (Top-up)

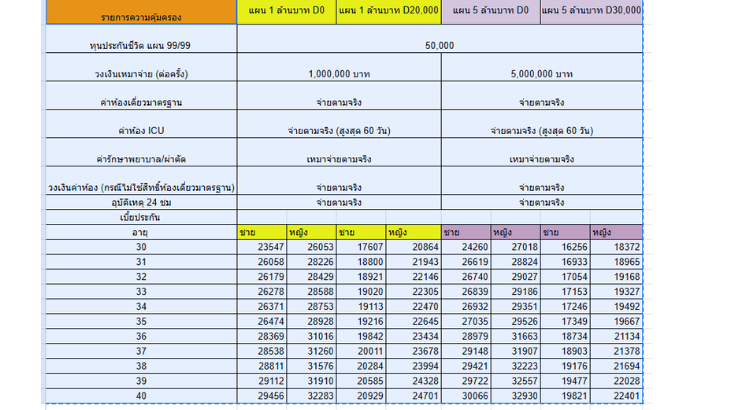

ตารางเปรียบเทียบ: แผน 1 ล้าน vs แผน 5 ล้าน เลือกอันไหนดี?

เพื่อให้เห็นภาพชัดเจน พี่จิวทำตารางเปรียบเทียบความคุ้มครองหลักๆ มาให้ดูแล้วนะคะ

งงตรงไหนทักคุยกันได้นะคะคลิกที่นี่

https://lin.ee/a01McI7

รายการเบี้ยประกัน

ทริคจากพี่จิว:

ถ้าคุณมีประกันกลุ่มหรือประกันสังคมอยู่แล้ว แนะนำให้เลือก แผน 5 ล้านบาท แบบมีค่ารับผิดส่วนแรก (Deductible) 30,000 บาท ครับ เพราะเบี้ยจะประหยัดขึ้นเกือบครึ่ง! แต่ได้ความคุ้มครองสูงถึง 5 ล้านบาท เอาไว้ปิดความเสี่ยงโรคใหญ่ๆ ได้สบายค่ะ

❓ ถาม-ตอบ (FAQ) เรื่อง D Health Plus ที่คนสงสัยเยอะที่สุด

เพื่อให้คุณตัดสินใจได้ง่ายขึ้น จะรวบรวมคำถามที่ลูกค้าชอบถามบ่อยๆ มาตอบให้ตรงนี้ค่ะ

Q1: แผนนี้คุ้มครอง OPD (ผู้ป่วยนอก) ไหม?

ตอบ: แผนหลักของ D Health Plus จะเน้นคุ้มครองผู้ป่วยใน (IPD) เป็นหลักค่ะ แต่! ยังมีความคุ้มครองผู้ป่วยนอกในบางกรณีให้ด้วย เช่น:

1. ค่ารักษาอุบัติเหตุฉุกเฉิน ภายใน 24 ชม.

2. ค่าล้างไต / เคมีบำบัด / รังสีรักษา (เบิกวงเงินเดียวกับแผนcare plus)

หากต้องการ OPD หาหมอรับยากลับบ้านทั่วไป สามารถซื้อสัญญาเพิ่มเติม OPD เพิ่มได้นะคะประมาณ 5,000-10,000 ขึ้นกับอายุ และวงเงินที่ต้องการ

Q2: ต้องสำรองจ่ายไหม?

ตอบ: ไม่ต้องสำรองจ่ายครับ หากเข้ารับการรักษาในโรงพยาบาลคู่สัญญาของเมืองไทยประกันชีวิต (ที่มีกว่า 400 แห่งทั่วประเทศ) เพียงยื่นบัตรประชาชนใบเดียว ก็สามารถใช้สิทธิ์ Fax Claim ได้เลย (ตามเงื่อนไขกรมธรรม์)

Q3: "ต่อครั้ง" หมายความว่าอย่างไร? จำกัดวงเงินต่อปีไหม?

ตอบ: นี่คือทีเด็ดครับ! คำว่า "5 ล้านบาทต่อครั้งต่อโรค" หมายความว่า หากคุณป่วยเข้าโรงพยาบาล แล้วออกจากโรงพยาบาลมาเกิน 90 วัน แล้วกลับเข้าไปรักษาโรคเดิม วงเงิน 5 ล้านบาทจะถูกรีเซ็ตใหม่ ให้เริ่มนับหนึ่งใหม่ทันที ไม่จำกัดวงเงินสูงสุดต่อปีเลยนะคะ

สรุป: D Health Plus เหมาะกับใคร?

มนุษย์เงินเดือน: ที่มีสวัสดิการอยู่แล้ว แต่อยากได้ประกันเสริมเพื่อปิดช่องโหว่ส่วนเกินค่ารักษา (แนะนำแผน 5 ล้าน มี Deductible)

ฟรีแลนซ์ / เจ้าของกิจการ: ที่ไม่มีสวัสดิการเลย ต้องการประกันที่ครอบคลุม เหมาจ่าย จบในเล่มเดียว (แนะนำแผน 5 ล้าน ไม่มี Deductible)

คนที่กังวลเรื่องค่าห้อง: อยากนอนห้องเดี่ยวมาตรฐานโรงพยาบาลเอกชนชั้นนำได้ โดยไม่ต้องกังวลส่วนต่างมากเหมือนแบบประกันสมัยก่อน

วันนี้คะหากคุณ สนใจวางแผนประกันด้วยแบบประกันสุขภาพ D Health Plus หรืออยากเช็คเบี้ยประกัน?

อยากจะบอกว่า อย่ารอให้ป่วยแล้วค่อยหาประกันนะคะ เพราะตอนนั้นอาจจะทำไม่ได้แล้ว เพราะพี่จิวเจอมาหลายเคสมากๆ ที่จะทำแล้วบริษัทประกันไม่สามารถรับได้เนื่องจากสุขภาพ ไม่อยู่ในเกณฑ์การรับประกัน

ปรึกษา "พี่จิว" ตัวแทนเมืองไทยประกันชีวิตมืออาชีพ พร้อมดูแลและแนะนำแผนที่เหมาะกับงบประมาณของคุณที่สุดค่ะ

✅ แอดไลน์ปรึกษาฟรีที่นี่:ทักมาคุยเพื่อเตรียมเอกสาร

คลิกเลย https://lin.ee/a01McI7

โทร: 099-4469249

ใบอนุญาตตัวแทนเลขที่: 5901031958