\" ประกันชีวิตทุน 10 ล้าน")

เมืองไทย คุ้มครองตลอดชีพ 99/99 (พรีเมียร์)" ประกันชีวิตทุน 10 ล้าน

SKU : 9999

ขายแล้ว 0 ชิ้น

คำอธิบายสินค้าแบบย่อ

วางแผนมรดกให้ลูกแบบไม่ต้องรอขายที่ดิน ด้วยประกัน 99/99 (เงินสดทันที ไม่ต้องผ่านศาล)

ทำความรู้จัก "99/99 (พรีเมียร์)"

ทำความรู้จัก "99/99 (พรีเมียร์)" สั้นๆ

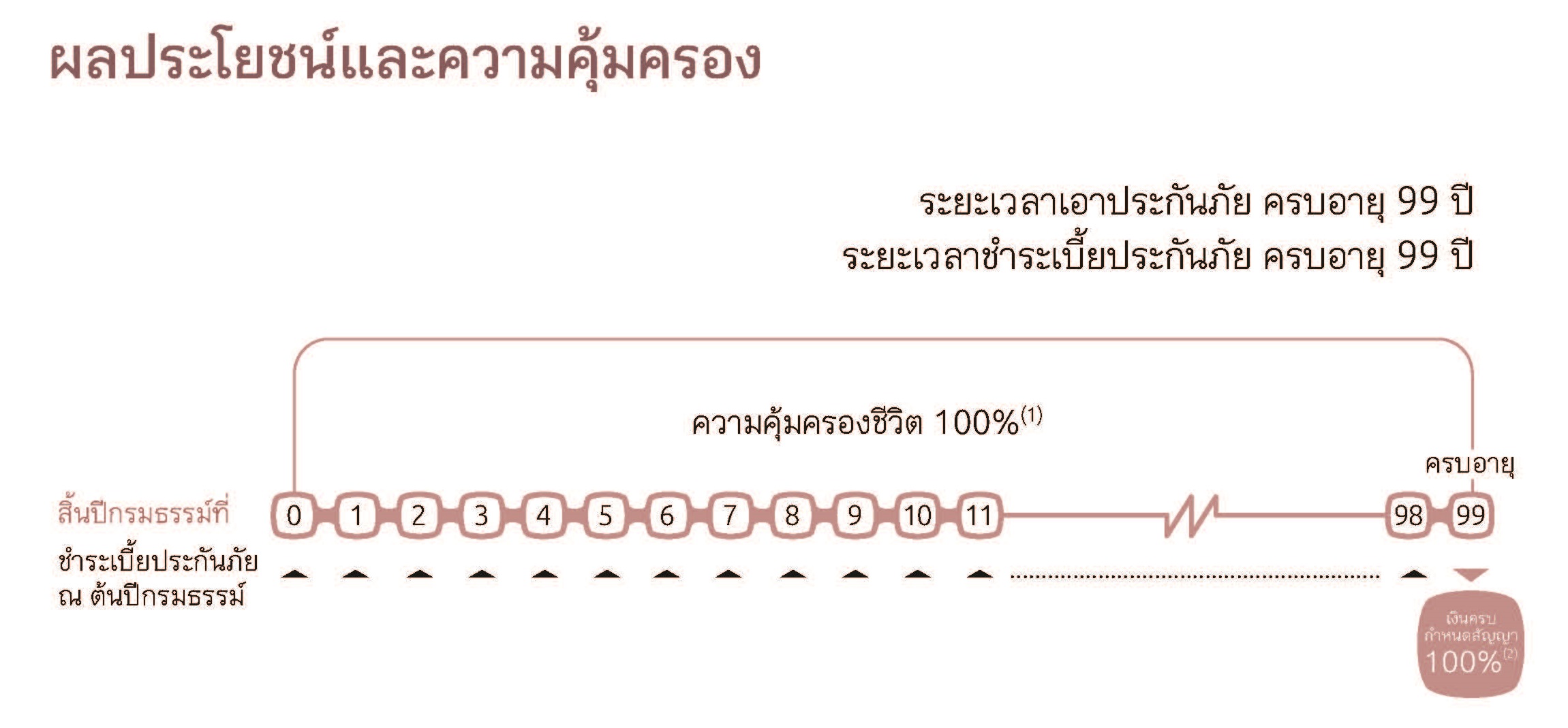

99/99: หมายถึง คุ้มครองชีวิตถึงอายุ 99 ปี และ ต้องชำระเบี้ยประกันไปจนถึงอายุ 99 ปี (หรือตลอดชีวิต)

แบบประกันพรีเมียร์ (Premier): เป็นรุ่นที่กำหนด ทุนประกันเริ่มต้นสูงถึง 10 ล้านบาท และยังมีแบบประกันรุ่น 99/20 , 99/10 หรือ 99/5

เป้าหมาย: ออกแบบมาเพื่อกลุ่ม High Net Worth สินทรัพย์สูง หรือเจ้าของกิจการที่ต้องการสร้างมรดก หรือหลักประกันคุ้มครองหนี้สินก้อนโต

2. วิเคราะห์จุดเด่น (Pros) สำหรับ "เจ้าของกิจการ" ผู้บริหารระดับสูงในองกรณ์

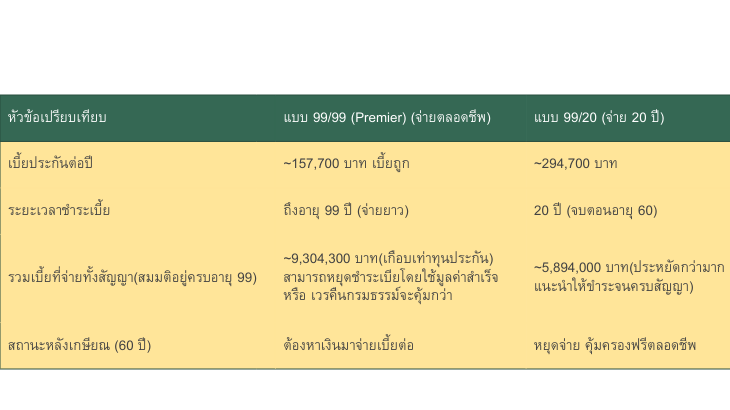

✅ Leverage สูงสุด (ใช้เงินน้อย สร้างเงินมาก) ในฐานะเจ้าของกิจการ หรือผู้บริหารระดับสูงในองค์กร การบริหาร Cash Flow (กระแสเงินสด) คือหัวใจสำคัญ แบบประกัน 99/99 มีค่าเบี้ยประกันต่อปี "ถูกที่สุด" เมื่อเทียบกับแบบตลอดชีพอื่นๆ (เช่น 99/20 , 99/10 และ 99/5)

ตัวอย่าง: การสร้างวงเงินคุ้มครอง 10 ล้านบาท หากทำแบบ 99/99 จะจ่ายเบี้ยรายปีน้อยมาก ทำให้เหลือกดระแสเงินสดไปหมุนเวียนในธุรกิจได้มากกว่า เช่น

อายุ 45ปี เพศชาย / หญิง ทุนประกันชีวิต 10 ล้าน ชำระเบี้ย เพียง 172,300 /ปี เท่านั้น

✅ ปลดภาระหนี้สินธุรกิจ (Debt Protection) หากเกิดเหตุไม่คาดฝันกับเสาหลัก เงินก้อน 10 ล้านบาทนี้จะทำหน้าที่เป็น "สภาพคล่องทันที" ให้ครอบครัวนำไปชำระหนี้ธุรกิจ หรือใช้เจรจากับเจ้าหนี้ โดยไม่ต้องขายทรัพย์สิน (Fire Sale) ในวันที่ราคาตกต่ำ

✅ ส่งต่อมรดกโดยไม่ต้องผ่านศาล เงินสินไหมมรดกจะส่งตรงถึงผู้รับผลประโยชน์ (ลูก/ภรรยา) ทันที ไม่ต้องรอตั้งผู้จัดการมรดก และ ไม่อยู่ในกองมรดกที่ต้องเสียภาษีมรดก (ในกรณีทั่วไป) เหมาะมากสำหรับการวางแผนส่งต่อความมั่งคั่งค่ะ

✅ เป็น "ฐาน" ที่ดีที่สุดสำหรับประกันสุขภาพ หากคุณวางแผนซื้อประกันสุขภาพ (เช่น Elite Health Plus) แนบท้าย สัญญาหลักตัวนี้เหมาะมากเพราะมีความคุ้มครองยาวนานถึงอายุ 99 ปี ทำให้มั่นใจได้ว่าสัญญาหลักจะไม่จบก่อนเวลาที่ต้องการใช้สวัสดิการค่ารักษาตอนแก่

3. ข้อควรระวัง (Cons) ที่ต้องพิจารณา

การจ่ายเบี้ย "ตลอดชีวิต" นี่คือจุดใหญ่ที่สุดของแบบ เมืองไทยพรีเมียร์ 99/99 ค่ะ แต่เราสามารถเลือกใช้วิธีเปลี่ยนแปลงกรมธรรมได้ทำให้ได้มูลค่าความคุ้มครองสูงและหยุดชำระเบี้ยได้

ข้อคิด: สำหรับเจ้าของกิจการที่รายได้อาจผันผวน การมี Fixed Cost ระยะยาวอาจเป็นความเสี่ยงได้หากไม่ได้วางแผนการเงินหลังเกษียณไว้รองรับค่าเบี้ยส่วนนี้

⚠️ หากต้องการมูลค่าเวนคืน สามารถทำได้ได้ตั้งแต่ ปีที่ 12 (สำหรับเพศชายอายุ 45 ปี) แบบไม่ขาดทุน แบบประกันนี้เน้นความคุ้มครอง (Protection) ไม่ใช่การออมเงิน (Savings) มูลค่าเวนคืนกรมธรรม์จะเพิ่มขึ้น หากต้องการเลิกกรมธรรม์และขอเงินคืนระหว่างทาง จะได้เงินคืนตามตารางกรมธรรม์เวรคืน

4. บทสรุปความเหมาะสม

แบบประกันนี้ "เหมาะ" กับห้วหน้าครอบครัว เจ้าของกิจการ ธุรกิจทั้งออนไลน์และ ออฟไลน์ ถ้าเกิดเหตุไม่คาดผัน :

- ต้องการวงเงินคุ้มครองสูง (10 ล้าน+) ทันที เพื่อค้ำประกันความเสี่ยงธุรกิจหรือครอบครัว

- ต้องการจ่ายเบี้ยต่อปีให้น้อยที่สุด เพื่อเก็บเงินสดไว้หมุนเวียนในกิจการ

- มองว่าการจ่ายเบี้ยไปตลอดชีวิตไม่ใช่ปัญหา (หรือวางแผนจะจ่ายเบี้ยเพียงเพื่อคุ้มครองในช่วงสร้างตัว แล้วอาจพิจารณาเวนคืนกรมธรรม์ในอนาคตเมื่อหมดภาระหนี้สิน โดยยอมรับผลขาดทุนส่วนต่างเบี้ยได้)

แบบประกันนี้ "ไม่เหมาะ" ถ้า:

- ต้องการ "ปลดภาระ" ค่าใช้จ่ายให้จบก่อนเกษียณ (แนะนำให้ดูแบบ 99/20 , 99/10 หรือ 99/5 แทน แม้เบี้ยจะแพงกว่า แต่จ่ายจบ มีกำหนดเวลาที่สามารถหยุดจ่ายได้เลย)

บทวิเคราะห์เจาะลึก: เลือกแบบไหนดี?

1. มุมมอง "กระแสเงินสด (Cash Flow)"

ผู้ชนะ: 99/99 (Premier)

เหตุผล: จ่ายเบี้ยถูกปีละประมาณ 137,000 บาท

เหมาะกับ: เจ้าของกิจการที่มั่นใจว่า "เงินสด 1.3 แสนบาทนี้ เอาไปหมุนในธุรกิจ สร้างกำไรได้มากกว่าผลตอบแทนประกัน" หรือต้องการ Leverage สูงสุด คือใช้เงินน้อยที่สุดเพื่อแลกความคุ้มครอง 10 ล้านเดี๋ยวนี้

2. มุมมอง "ต้นทุนรวม (Total Cost)"

ผู้ชนะ: 99/20

เหตุผล: หากอายุยืนถึง 99 ปี แบบ 99/20 จะจ่ายเบี้ยรวมน้อยกว่าแบบ 99/99 ถึง 3.4 ล้านบาท!

เหมาะกับ: คนที่ Cash Flow นิ่งแล้ว ต้องการ "ปิดประตูความเสี่ยง" ไม่อยากมีภาระหนี้ค่าเบี้ยประกันตอนแก่ ยอมจ่ายแพงตอนนี้เพื่อความสบายใจระยะยาว

3. มุมมอง "ทางสายกลาง" (Hybrid Strategy)

ถ้าลังเล สามารถใช้เทคนิคนี้ได้ค่ะ:

เลือกทำ 99/99 เพื่อเอาเบี้ยถูกไว้ก่อน

ส่วนต่างที่ประหยัดได้ (137,000 บาท) ให้นำไปลงทุนในกองทุนรวม (Mutual Fund) หรือหุ้นกู้

ในวันที่เกษียณ (อายุ 60) ค่อยเอาดอกผลจากการลงทุนนั้น มาทยอยจ่ายเบี้ยประกันของ 99/99 ต่อไป

ข้อดี: ไม่จมเงินก้อนใหญ่ และยังมีสภาพคล่องถ้าธุรกิจต้องการใช้เงินฉุกเฉิน

สรุปคำแนะนำ:

- ถ้าธุรกิจต้องการสภาพคล่องสูง หรือต้องใช้เงินลงทุนหมุนเวียน -> เลือก 99/99

- ถ้าธุรกิจนิ่งแล้ว รายได้เสถียร อยากเคลียร์ภาระให้จบก่อนเกษียณ -> เลือก 99/20

ทักมาปรึกษาพี่จิว เพื่อวางแผนทุนประกันที่เหมาะสมกันได้เลยนะคะ